Sebelumnya kita sudah membahas metode Fair PBV Ratio disini, dimana metode ini cocok digunakan di kebanyakan perusahaan-perusahaan di BEI karena mayoritas merupakan perusahaan heavy-asset. Akan tetapi, metode ini tidak bisa diterapkan untuk perusahaan-perusahaan yang memiliki intangible-asset seperti aset merk yang mungkin sudah sangat melekat di telinga rakyat Indonesia dimana nilai dari aset ini sangat sulit untuk diperkirakan. Lalu bagaimana cara menilai harga wajar sahamnya?

Untuk mengetahui metode yang paling tepat dalam menilai perusahaan yang memiliki harga saham premium dan intangible-asset yang tinggi, tidak ada cara lain yang lebih baik selain mempelajari kembali apa yang dilakukan oleh Warren Buffett pada tahun 1988, tidak lama setelah market crash di Amerika setahun sebelumnya. Ketika itu Mr. Buffett memulai menyicil saham CocaCola secara diam-diam sampai akhirnya total Mr. Buffett membelanjakan uang sejumlah $1,02 Milyar untuk CocaCola, mencapai sepertiga dari total portofolio Berkshire Hathaway dan menjadi pemegang saham 7% CocaCola.

Walaupun pada saat itu harga CocaCola telah turun 25% dibandingkan harganya sebelum market crash, tetapi tetap harga CocaCola masih dianggap premium dengan PER 14 kali dan PBV lebih dari 5 kali. Investor lain kebingungan apa yang membuat Mr. Buffett mempertaruhkan 1/3 hartanya untuk membeli CocaCola dengan harga premium seperti itu?

Benarkah harganya premium?

Pada Juni 1988, harga CocaCola rata-rata berkisar di harga $10an, dan selama 10 bulan berikutnya Mr. Buffet menyicil saham CocaCola dengan rata-rata harga beli $10.96. Market value CocaCola disepanjang 1988 sebesar rata-rata $15.1 Milyar, tetapi menurut Mr. Buffett, nilai intrinsik CocaCola seharusnya berkisar antara $20.7 Milyar hingga $32.4 Milyar sehingga menurutnya harga CocaCola saat itu tergolong sangat murah. Darimana Mr. Buffett memperkirakan angka ini?

Dalam annual letternya tahun 1989, Mr. Buffett membagikan rahasianya, ia menyebutkan bahwa nilai dari sebuah bisnis sebenarnya ditentukan dari jumlah cash-flow yang mampu dihasilkan oleh sebuah perusahaan dalam rentang beberapa tahun kedepan, setelah terdiskon oleh suatu nilai discount rate. Teori ini pertama kali dikemukakan oleh John Burr Williams, 50 tahun sebelum Mr. Buffett membeli CocaCola, dalam bukunya The Theory of Investment Value yang terbit pada tahun 1938 dan metodenya dikenal dengan Discounted Cash Flow (DCF).

Akan tetapi Mr. Buffett memiliki sedikit perbedaan, tetapi fundamental, dalam caranya menggunakan prinsip DCF ini. Perbedaan pertama yaitu cara menentukan cash flow dari suatu perusahaan dimana Mr. Buffett menggunakan suatu komponon yang disebut owner's earning, dan yang kedua yaitu komponen yang digunakan untuk mendiscount nilai cash flow tersebut. Sebelum membahas metode bagaimana metode Mr. Buffett, kita bahas dulu bagaimana cara menghitung nilai suatu perusahaan menggunakan DCF.

Anda mungkin pernah membaca bahwa ada banyak versi DCF yang digunakan. Ada analis yang menghitung DCF dari laba bersih suatu perusahaan, ada yang menghitung DCF dari cash-flow yang benar-benar dihasilkan, dan sebagainya. Apa pun komponen yang digunakan di dalam, pada prinsipnya cara menghitung DCF tetaplah sama. Sebagai contoh pada artikel ini, penulis akan menggunakan laporan keuangan Unilever tahun 2017 full year sebagai berikut.

Apa saja komponen untuk menghitung DCF? Sesuai definisi yang disampaikan oleh Mr. Williams hampir 90 tahun yang lalu, nilai sebuah bisnis ditentukan oleh cash masuk dan keluar - yang dihasilkan dalam tahun-tahun yang akan datang - dan nilainya didiskon ke masa saat ini (net present value) dengan menggunakan nilai discount rate yang sesuai. Berdasarkan definisi tersebut bisa dibilang bahwa metode DCF merupakan sebuah perkiraan ke masa yang akan datang, menggunakan asumsi-asumsi dimana beberapa asumsi berdasarkan performa perusahaan di masa lalu. Asumsi yang dimaksud yaitu:

- Pertumbuhan bisnis perusahaan di masa yang akan datang

- Berapa tahun lagi suatu perusahaan dianggap mampu bertahan

- Discount rate.

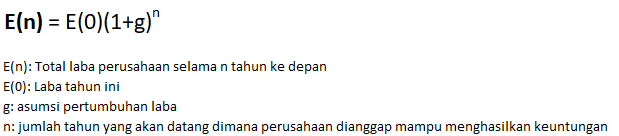

Dengan mengasumsikan pertumbuhan laba bersih Unilever setiap tahunnya sebesar 10% (DCF penuh dengan asumsi, dan Anda berhak mengganti angka ini sesuai dengan angka yang menurut Anda lebih masuk akal berdasarkan historikal pertumbuhan laba bersih Unilever 10 tahun terakhir) maka laba bersih Unilever pada 2018 adalah sebesar 7.7 T (dengan rumus (1+10%) * 7 T ), pada 2019 adalah sebesar 8.5 T dan seterusnya. Asumsi berikutnya yang perlu dibuat adalah berapa lama Unilever akan mampu menghasilkan keuntungan? Mengingat nama besar Unilever maka rasa-rasanya kita anggap saja Unilever masih akan mampu bertahan 30 tahun yang akan datang. Jadi untuk mendapatkan nilai total bisnis Unilever selama 30 tahun yang akan datang, Anda hanya tinggal menambahkan laba bersih per tahun dengan pertumbuhan masing-masing 10% tadi hingga tahun 2047 sebagai berikut

Atau bisa juga dengan menggunakan rumus berikut:

Oke, jadi dengan asumsi-asumsi di atas, maka selama 30 tahun yang akan datang Unilever mampu menghasilkan total laba sebesar 1.267 T. Akan tetapi setelah 30 tahun tersebut, nilai 1.267 T pada 2047 tidak sebanding dengan nilai 1.267 T pada tahun sekarang, sehingga nilai 1.267 T tersebut harus didiskon untuk dicari nilainya yang sepadan dengan saat ini. Untuk itu, kita membuat asumsi ketiga, yaitu discount rate yang akan mendiskon nilai 1.267 T tersebut ke masa sekarang atau disebut juga dengan mencari nilai Net Present Value (NPV). Beberapa analis menggunakan angka inflasi sebagai discount rate, untuk kasus ini kita anggap saja laba Unilever tersebut terdiskon sebesar 6% setiap tahunnya. Untuk mencari NPV ini dapat menggunakan rumus berikut:

Atau, apabila Anda menggunakan Ms. Excel, cukup dengan menggunakan formula NPV sebagai berikut:

Dengan menggunakan rumus excel didapatkan nilai 1.267 T pada 2047 tadi hanya bernilai ekivalen sebesar 392 T dengan uang sekarang. Dan untuk mendapatkan nilai intrinsik Unilever berdasarkan metode DCF, maka kita hanya tinggal membagi NPV tadi dengan jumlah lembar saham disetor penuh yang dimiliki oleh Unilever. Dan akhirnya kita mendapatkan nilai sebesar 51.454, dibandingkan dengan harga Unilever saat ini sebesar 46.600, maka jelas harga Unilever saat ini masih lebih murah dibandingkan nilai intrinsiknya menggunakan metode DCF (net income).

Oke, di atas merupakan metode DCF dengan menggunakan net income sebagai dasar cash flow perusahaan. Lalu bagaimana menghitung DCF dengan menggunakan owner's earning-nya Mr. Buffett? Menurut Mr. Buffett, net income tidak mencerminkan nilai yang benar-benar dihasilkan oleh suatu perusahaan dalam periode satu tahun operasionalnya. Ada banyak komponen yang diabaikan apabila menggunakan net income sebagai dasar perhitungan kemampuan perusahaan dalam menghasilkan keuntungan. Diperlukan komponen tambahan seperti depresiasi dan amortisasi yang nilainya hanya di atas kertas, komponen Capex yang digunakan oleh perusahaan untuk mempertahankan dan memelihara aset produktifnya, serta perubahan working capital yang digunakan oleh perusahaan sehingga Owner's Earning-nya Mr. Buffett terdiri dari berikut:

Owner's Earning =

Reported Earning + depreciation, amortization +/- other non-cash charges - Average Capex +/- Changes in Working Capital

Reported Earning: Laba bersih perusahaan, dalam LK Unilever 2017 sebesar 7 Triliun

Depreciation, amortization: bisa ditemukan di laporan arus kas atau pada bagian detail beban. Pada LK Unilever, depresiasi dan amortisasi ditemukan pada laporan EBITDA dengan jumlah 654 Milyar.

Other non-cash charges: Beban-beban lain yang bukan cash, seperti employee stock compensation, kerugian penjualan aset tetap dll yang sifatnya hanya seperti pencatatan. Biasanya di dalam LK termasuk ke dalam beban lain-lain (tetapi tetap perlu dicermati komponen didalamnya mana yang cash dan mana yang hanya bersifat pencatatan). Dalam LK Unilever komponen ini senilai 9,2 Milyar.

Capital Expenditures: Bagi seorang value investor, laba bersih hanyalah angka-angka yang tercatat di laporan keuangan dan bukan merupakan suatu nilai yang benar-benar akan dimiliki oleh seorang investor. Oleh karena itu sangat penting untuk mengetahui bagaimana suatu perusahaan dalam mengelola uang cash yang dimilikinya karena ada banyak perusahaan yang tidak efisien dalam menggunakan uang kasnya. Ketika suatu perusahaan mendapatkan laba, maka laba ini akan terbagi menjadi 2 bagian, yang satu menjadi dividen yang kemudian akan dinikmati oleh investor, yang kedua yaitu digunakan untuk biaya pemeliharaan dan pembelian aset-aset perusahaan. Oleh karena itu Mr. Buffett memasukkan komponen Capex ke dalam perhitungan owner's earningnya karena komponen ini tidak benar-benar dimiliki oleh investor, dampaknya baru akan terasa pada tahun berikutnya apabila aset yang dibelanjakan sudah mampu menghasilkan dan menambah laba bersih perusahaan. Untuk mendapatkan data Capex, dapat dilihat pada bagian laporan arus kas perusahaan dari aktivitas investasi, biasanya bernama perolehan aset tetap, pembelian aset tetap, pemeliharaan dll. Pada 2017, Unilever menganggarkan Capex sebesar 1,6 T.

Changes in working capital: Perubahan modal kerja pada dasarnya yaitu mengurangi aset lancar dengan liabilitas jangka pendek dan menguranginya dengan modal kerja tahun sebelumnya, atau dengan kata lain pada kasus ini yaitu:

(Aset lancar 2017 - Liabilitas Jangka Pendek 2017) - (Aset lancar 2016 - Liabilitas Jangka Pendek 2016)

Apabila perubahan modal kerja negatif, berarti perusahaan membutuhkan biaya lebih banyak untuk kegiatan operasionalnya tahun ini dibandingkan modal kerja tahun sebelumnya sehingga biaya ini harus dimasukkan ke dalam perhitungan owner's earning karena menjadi pengurang nilai yang diperoleh oleh investor. Dan sebaliknya, apabila positif, berarti perusahaan membukukan pertambahan aset di tahun ini dimana aset ini merupakan nilai yang dimiliki oleh para investor.

Dari perhitungan working capital Unilever 2017 dibandingkan 2016, Unilever mencatatkan perubahan modal kerja -300 Milyar. Ini berarti Unilever memiliki modal kerja yang lebih besar pada 2017 dibandingkan 2016.

(Aset lancar 2017 - Liabilitas Jangka Pendek 2017) - (Aset lancar 2016 - Liabilitas Jangka Pendek 2016)

Apabila perubahan modal kerja negatif, berarti perusahaan membutuhkan biaya lebih banyak untuk kegiatan operasionalnya tahun ini dibandingkan modal kerja tahun sebelumnya sehingga biaya ini harus dimasukkan ke dalam perhitungan owner's earning karena menjadi pengurang nilai yang diperoleh oleh investor. Dan sebaliknya, apabila positif, berarti perusahaan membukukan pertambahan aset di tahun ini dimana aset ini merupakan nilai yang dimiliki oleh para investor.

Oke, setelah menghitung masing-masing komponen di atas, maka owner's earning Unilever adalah sebagai berikut:

Owner's Earning =

Reported Earning + depreciation, amortization +/- other non-cash charges - Average Capex +/- Changes in Working Capital

= 7000 M + 654 M + 9,2 M - 1600 M - 300 M

= 5.760 M atau 5,76 Triliun

Apabila kita bandingkan dengan laba bersih Unilever sebesar 7 Triliun, maka owner's earning alias nilai yang benar-benar didapatkan oleh investor selama 2017 hanya sebesar 5,7 Triliun, lebih kecil 1,3 Triliun. Kenapa menurut Mr. Buffett owner's earning ini penting? Karena investor harus wajib mengetahui apakah suatu perusahaan sudah cukup efektif dalam menggunakan Capexnya untuk menghasilkan laba yang lebih besar lagi? atau apakah suatu perusahaan semakin efektif dalam mengelola kegiatan operasionalnya?

Jawaban ini mungkin klise bagi kebanyakan investor, karena mungkin beberapa investor hanya mementingkan kenaikan harga saham suatu perusahaan demi mengharapkan gain dalam jangka waktu 3-6 bulan atau kalau bisa dalam satu hari sudah mendapatkan gain maksimal. Akan tetapi bagi seorang investor seperti Warren Buffett yang memiliki dana kelolaan sudah teramat besar, akan sangat merepotkan apabila harus memindahkan dananya dalam jangka waktu pendek seperti itu sehingga mau tidak mau ia harus berinvestasi dengan membeli "bisnis" perusahaan tersebut, dan bisnis perusahaan tersebut haruslah tahan banting serta selalu mengutamakan investor dalam setiap keputusannya.

Setelah kita mendapatkan besaran owner's earning ini, maka untuk mengetahui nilai bisnis perusahaan tersebut kita tetap menggunakan prinsip DCF di atas, hanya saja yang dihitung adalah nilai owner's earning ini. Dengan menggunakan rumus yang sama untuk menghitung Total nilai perusahaan setelah 30 tahun seperti di atas, diperoleh nilai bisnis Unilever selama 30 tahun yang akan datang adalah 1.042 Triliun. Berselisih hampir 250 Triliun dibandingkan dengan menghitung total bisnis dari laba bersih!

Lalu berikutnya kita tinggal menghitung net present value dari 1.042 Triliun tersebut. Setelah 30 tahun, total nilai bisnis Unilever dengan menggunakan nilai uang sekarang sekitar 322 Triliun, kemudian dengan membagi dengan 7,6 milyar lembar saham, maka "nilai bisnis" Unilever berdasarkan metode Discounted Owner's Earning adalah sebesar 42.315, sedikit di bawah harga sahamnya saat ini di angka 46 ribuan.

Jadi berdasarkan metode discounted owner's earning, maka harga saham Unilever saat ini sudah tergolong overvalue sehingga Unilever memberikan peluang yang relatif terbatas dan gain yang diberikan mungkin sudah tidak seperti pada tahun 2000an lalu. Akan tetapi perlu dicatat bahwa, metode ini memerlukan banyak asumsi dan kecermatan dalam menentukan komponen mana yang dapat mengurangi ataupun menambah nilai dari owner's earning. Dan karena kita hanya menghitung dari satu periode saja, maka bisa saja terjadi bias. Maksudnya bias adalah, bisa saja kebetulan Unilever pada 2017 menggunakan Capex besar untuk membeli hak dagang suatu merk dimana hasilnya baru mungkin terlihat pada tahun-tahun berikutnya. Akan lebih baik apabila paling tidak kita ikut menghitung minimal 5 tahun sebelumnya dan menggunakan rata-rata agar menghasilkan pengamatan yang lebih baik.

Pada artikel ini kita hanya menghitung dari satu tahun operasional saja, untuk tahun-tahun sebelumnya Anda dapat menghitung sendiri dan memutuskan sendiri apakah Unilever masih layak untuk dijadikan investasi jangka panjang. Walaupun berdasarkan perhitungan di atas Unilever seolah-olah overvalue, perlu di ingat bahwa Unilever merupakan perusahaan consumer goods dimana produknya mau tidak mau dibutuhkan oleh masyarakat. Dan salah satu competitive advantage sebuah perusahaan consumer goods ternama adalah, Unilever dapat menaikkan harga sabun ataupun pasta gigi kapanpun mengikuti harga inflasi, dan masyarakat toh tidak akan keberatan. Coba Anda ingat-ingat berapa harga sabun pada 2010, dan berapa harganya sekarang? Efek dari competitive advantage ini tidak tanggung-tanggung, karena secara tidak langsung kemampuan untuk menaikkan harga tersebut akan menjamin pertumbuhan laba yang mampu dihasilkan oleh Unilever. Bisa saja selama 30 tahun yang akan datang Unilever justru mampu menghasilkan pertumbuhan laba di atas 10%, tidak seperti asumsi kita di atas.

Walaupun terkesan sulit, metode ini paling tidak harus menjadi pengetahuan bagi kita para investor, apabila seandainya nanti sudah memiliki dana yang sangat besar sehingga mau tidak mau harus memilih perusahaan yang juga nilainya sangat besar dimana peluang yang ada mungkin sangat terbatas ataupun sangat berisiko (perusahaan yang sudah terlanjur besar sangat mungkin sudah memasuki fase bisnis mature dan menunggu waktu untuk decline). Dengan metode Mr. Buffett ini, kita dapat memahami mana perusahaan yang efektif dalam menghasilkan pertumbuhan laba dengan menggunakan Capexnya dengan bijak dan mana perusahaan yang menggunakan Capex tetapi tidak menghasilkan pertambahan nilai. Tidak hanya capex, tetapi juga bagaimana perusahaan mengelola biaya untuk kegiatan operasionalnya dapat diamati dengan menghitung owner's earning ini.

*notes: Pada kenyataannya, Mr. Buffett mengamati owner's earning CocaCola dari 1981 hingga 1987. Pada 1988, owner's earning sekitar $828 Juta, lalu ia membagi angka tersebut dengan 9% sehingga diperoleh nilai $9,2 Milyar. Inilah nilai bisnis CocaCola 30 tahun ke depan apabila seandainya CocaCola tidak mendapatkan pertumbuhan laba selama 30 tahun. Darimana nilai discount rate 9%? Menurut Mr. Buffett, nilai discount rate yang paling layak adalah setara dengan nilai return obligasi jangka panjang yang dijual oleh pemerintah. Ketika itu obligasi 30 tahun Amerika Serikat memberikan return 9% per tahunnya. Apabila menggunakan nilai obligasi 30 tahun pemerintah Indonesia saat ini, maka discount ratenya adalah sebesar 9,3% per Oktober kemaren.

= 7000 M + 654 M + 9,2 M - 1600 M - 300 M

= 5.760 M atau 5,76 Triliun

Apabila kita bandingkan dengan laba bersih Unilever sebesar 7 Triliun, maka owner's earning alias nilai yang benar-benar didapatkan oleh investor selama 2017 hanya sebesar 5,7 Triliun, lebih kecil 1,3 Triliun. Kenapa menurut Mr. Buffett owner's earning ini penting? Karena investor harus wajib mengetahui apakah suatu perusahaan sudah cukup efektif dalam menggunakan Capexnya untuk menghasilkan laba yang lebih besar lagi? atau apakah suatu perusahaan semakin efektif dalam mengelola kegiatan operasionalnya?

Jawaban ini mungkin klise bagi kebanyakan investor, karena mungkin beberapa investor hanya mementingkan kenaikan harga saham suatu perusahaan demi mengharapkan gain dalam jangka waktu 3-6 bulan atau kalau bisa dalam satu hari sudah mendapatkan gain maksimal. Akan tetapi bagi seorang investor seperti Warren Buffett yang memiliki dana kelolaan sudah teramat besar, akan sangat merepotkan apabila harus memindahkan dananya dalam jangka waktu pendek seperti itu sehingga mau tidak mau ia harus berinvestasi dengan membeli "bisnis" perusahaan tersebut, dan bisnis perusahaan tersebut haruslah tahan banting serta selalu mengutamakan investor dalam setiap keputusannya.

Setelah kita mendapatkan besaran owner's earning ini, maka untuk mengetahui nilai bisnis perusahaan tersebut kita tetap menggunakan prinsip DCF di atas, hanya saja yang dihitung adalah nilai owner's earning ini. Dengan menggunakan rumus yang sama untuk menghitung Total nilai perusahaan setelah 30 tahun seperti di atas, diperoleh nilai bisnis Unilever selama 30 tahun yang akan datang adalah 1.042 Triliun. Berselisih hampir 250 Triliun dibandingkan dengan menghitung total bisnis dari laba bersih!

Lalu berikutnya kita tinggal menghitung net present value dari 1.042 Triliun tersebut. Setelah 30 tahun, total nilai bisnis Unilever dengan menggunakan nilai uang sekarang sekitar 322 Triliun, kemudian dengan membagi dengan 7,6 milyar lembar saham, maka "nilai bisnis" Unilever berdasarkan metode Discounted Owner's Earning adalah sebesar 42.315, sedikit di bawah harga sahamnya saat ini di angka 46 ribuan.

Jadi berdasarkan metode discounted owner's earning, maka harga saham Unilever saat ini sudah tergolong overvalue sehingga Unilever memberikan peluang yang relatif terbatas dan gain yang diberikan mungkin sudah tidak seperti pada tahun 2000an lalu. Akan tetapi perlu dicatat bahwa, metode ini memerlukan banyak asumsi dan kecermatan dalam menentukan komponen mana yang dapat mengurangi ataupun menambah nilai dari owner's earning. Dan karena kita hanya menghitung dari satu periode saja, maka bisa saja terjadi bias. Maksudnya bias adalah, bisa saja kebetulan Unilever pada 2017 menggunakan Capex besar untuk membeli hak dagang suatu merk dimana hasilnya baru mungkin terlihat pada tahun-tahun berikutnya. Akan lebih baik apabila paling tidak kita ikut menghitung minimal 5 tahun sebelumnya dan menggunakan rata-rata agar menghasilkan pengamatan yang lebih baik.

Pada artikel ini kita hanya menghitung dari satu tahun operasional saja, untuk tahun-tahun sebelumnya Anda dapat menghitung sendiri dan memutuskan sendiri apakah Unilever masih layak untuk dijadikan investasi jangka panjang. Walaupun berdasarkan perhitungan di atas Unilever seolah-olah overvalue, perlu di ingat bahwa Unilever merupakan perusahaan consumer goods dimana produknya mau tidak mau dibutuhkan oleh masyarakat. Dan salah satu competitive advantage sebuah perusahaan consumer goods ternama adalah, Unilever dapat menaikkan harga sabun ataupun pasta gigi kapanpun mengikuti harga inflasi, dan masyarakat toh tidak akan keberatan. Coba Anda ingat-ingat berapa harga sabun pada 2010, dan berapa harganya sekarang? Efek dari competitive advantage ini tidak tanggung-tanggung, karena secara tidak langsung kemampuan untuk menaikkan harga tersebut akan menjamin pertumbuhan laba yang mampu dihasilkan oleh Unilever. Bisa saja selama 30 tahun yang akan datang Unilever justru mampu menghasilkan pertumbuhan laba di atas 10%, tidak seperti asumsi kita di atas.

Walaupun terkesan sulit, metode ini paling tidak harus menjadi pengetahuan bagi kita para investor, apabila seandainya nanti sudah memiliki dana yang sangat besar sehingga mau tidak mau harus memilih perusahaan yang juga nilainya sangat besar dimana peluang yang ada mungkin sangat terbatas ataupun sangat berisiko (perusahaan yang sudah terlanjur besar sangat mungkin sudah memasuki fase bisnis mature dan menunggu waktu untuk decline). Dengan metode Mr. Buffett ini, kita dapat memahami mana perusahaan yang efektif dalam menghasilkan pertumbuhan laba dengan menggunakan Capexnya dengan bijak dan mana perusahaan yang menggunakan Capex tetapi tidak menghasilkan pertambahan nilai. Tidak hanya capex, tetapi juga bagaimana perusahaan mengelola biaya untuk kegiatan operasionalnya dapat diamati dengan menghitung owner's earning ini.

*notes: Pada kenyataannya, Mr. Buffett mengamati owner's earning CocaCola dari 1981 hingga 1987. Pada 1988, owner's earning sekitar $828 Juta, lalu ia membagi angka tersebut dengan 9% sehingga diperoleh nilai $9,2 Milyar. Inilah nilai bisnis CocaCola 30 tahun ke depan apabila seandainya CocaCola tidak mendapatkan pertumbuhan laba selama 30 tahun. Darimana nilai discount rate 9%? Menurut Mr. Buffett, nilai discount rate yang paling layak adalah setara dengan nilai return obligasi jangka panjang yang dijual oleh pemerintah. Ketika itu obligasi 30 tahun Amerika Serikat memberikan return 9% per tahunnya. Apabila menggunakan nilai obligasi 30 tahun pemerintah Indonesia saat ini, maka discount ratenya adalah sebesar 9,3% per Oktober kemaren.

Sesuatu yang besar berawal dari yang terkecil

ReplyDeleteAgar bisa menjadi besar tak perlu lakukan dengan yang besar tanpa deposit sekarang dapatkan $100 for trial

Segera trading forex, dapatkan penghasilan tambahan kamu bersama kami DetikTrade

Jika membutuhkan bantuan hubungi kami melalui :

WA : 087752543745

Tenkyu bermanfaat sekali mas artikelnya, btw ada akun sosmed lain ngga ya msl IG atau fb?

ReplyDeleteada IG Pak, tapi jarang update hehe

DeleteArtikelnya menarik

ReplyDeleteKeren mas..makasih

ReplyDelete